上半年产业用纺织品行业经济运行分析

2011-8-1 中国服装网

2011年上半年,在一季度良好开局的基础上行业继续平稳运行,生产、投资、销售和进出口等主要指标稳定增长。但是由于受到原材料、用工成本和加息的影响,行业的发展,特别是中小企业的发展面临不少困难。

表1 2011年1~5月产业用纺织品投资情况

数据来源:国家统计局

运行平稳各指标稳定增长

国家统计局统计的产业用纺织品企业包括绳、索、缆,纺织带和帘子布,非织造布三大类规模以上企业的数据,2011年1~5月,这三类规模以上企业共统计1031家,与一季度持平。

1~5月三大类规模以上企业实现工业总产值达488.7亿元,同比增长29.4%,实现销售产值471.9亿元,同比增长28.8%,产销率96.6%;主营业务收入490.5亿元,同比增长31.6%;利润总额22.3亿元,同比增长超过33.5%;毛利率为12.4%,与去年同期相比增长6.2%,增速有所放缓;成本费用利润率为4.9%,同比增长3.1%;三费比例5.8%,同比降低了12.5%;企业的资产负债率为54.1%,与去年同期相比下降3.0%,一定程度上说明企业获取银行贷款的难度有所增加。

三大类规模以上企业从业人员人数17.5万人,同比增加9.7%;人均主营业务收入为28.0万元,同比增长20.0%;企业的亏损面在8.9%~11.1%之间,非织造布行业的亏损情况比较严重,亏损面达到11.1%,亏损额7787万元,比去年同期增长了77.9%。

2011年1~5月帘子布产量为22.3万吨,与去年同期相比下降了20.0%;非织造布产量65.9万吨,同比增长13.9%。两类产品的生产主要集中在中东部地区,产业集中度比较高。帘子布和非织造布生产最多的前五大地区的产量分别占全国总产量的95.7%和70.2%。

2011年1~5月,产业用纺织品行业三大类企业完成投资82.1亿元,比去年同期增长18.7%。绳、索、缆企业实际完成投资增长了38.7%,新开工项目增长16.7%,但施工项目和竣工项目同比都有所下降;纺织带和帘子布企业实际完成投资增长了47.0%,但新开工项目和施工项目数都呈下降趋势;企业在非织造布领域完成投资53.2亿元,占全部投资的64.8%,施工项目251个,新开工项目169个,74个项目竣工即将投产。随着新投资项目的逐步完成,非织造布的产量将会大幅增长。见表1。

出口增长竞争力不断提高

根据海关数据,1~5月份产业用纺织品的出口额达到66.8亿美元,同比增长29.4%。在所有的产业用出口产品中,产业用塑料涂层织物、篷帆类制品、包装袋、非织造布、产业用玻纤制品的出口额占前五位,其出口额占到全部出口额的72.7%。从出口单价看,除造纸用纺织品的单价同比有所下降外,其余产品的价格均不同程度上涨。出口单价变化对出口额增长的贡献率大都超过了50%。出口单价的上涨表明行业将一部分原材料上涨的压力转移给下游客户,同时行业产品的质量和技术水平有所提高,国际竞争力得到加强;也表明了行业的增长正在逐步摆脱依靠数量增长的粗放发展模式,转向内涵式发展。

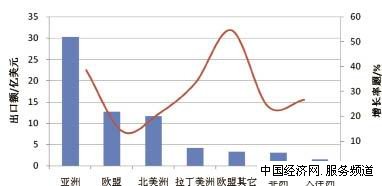

从出口目的地区看,亚洲市场和欧盟市场是我国产业用纺织品最主要的市场,出口额分别达到30.2亿美元和12.7亿美元,占到同期全国出口额的64.2%。亚洲市场和欧盟以外的欧洲市场是增长最快的市场,欧盟市场是同期增速最慢的市场,同比增长仅有13.9%,见图1。

图1 2011年1~5月产业用纺织品出口地区

数据来源:国家海关总署

浙江、江苏、广东、山东、上海和福建是我国产业用纺织品的主要生产地,也是最重要的产品出口地,这六个地区1~5月的出口额达到56.4亿美元,同比增长29.0%,占全国同期出口额的84.4%,见图2。

图2产业用纺织品主要出口地区

数据来源:国家海关总署

1~5月我国大陆合计进口产业用纺织品14.43亿美元,主要进口来源地是我国台湾地区和日本、韩国、美国、德国,见图3。产业用塑料涂层布、非织造布和产业用玻纤制品是主要的进口产品,占总进口额的76.8%。

电话:010-64778188

电话:010-64778188  Email:cidpex@cnppri.com 地址:北京市朝阳区启阳路4号院2号楼

Email:cidpex@cnppri.com 地址:北京市朝阳区启阳路4号院2号楼 公众微信号

公众微信号