淘汰落后是造纸业未来五年最大的变量

2011-7-19 《生活用纸》

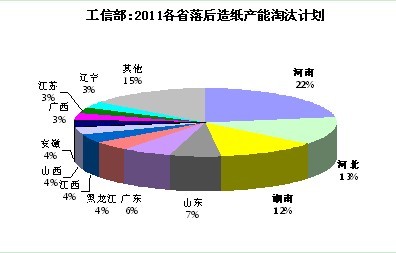

日前,工信部公布了2011年造纸行业落后产能的淘汰计划,涉及599家纸企,约819.6万吨浆纸产能(表1)。其中,河南依然为目标大省,淘汰产能约183.91万吨,占总计划的22%,第二位则是河北省,淘汰产能由去年的35.48万吨,升至了110.17万吨,占总计划的13%(图1)。

表1

|

序号 |

省份 |

淘汰厂家数量 |

淘汰产能(万吨) |

|

1 |

河南 |

73 |

183.91 |

|

2 |

河北 |

72 |

110.17 |

|

3 |

湖南 |

92 |

98.98 |

|

4 |

山东 |

26 |

53.32 |

|

5 |

广东 |

61 |

50.95 |

|

6 |

黑龙江 |

26 |

35.08 |

|

7 |

江西 |

39 |

33.36 |

|

8 |

山西 |

29 |

29.87 |

|

9 |

安徽 |

6 |

28.80 |

|

10 |

广西 |

22 |

25.67 |

|

11 |

江苏 |

6 |

24.50 |

|

12 |

辽宁 |

7 |

22.54 |

|

13 |

福建 |

41 |

22.32 |

|

14 |

重庆 |

16 |

21.02 |

|

15 |

浙江 |

15 |

15.75 |

|

16 |

四川 |

24 |

15.46 |

|

17 |

内蒙古 |

7 |

9.00 |

|

18 |

贵州 |

8 |

8.80 |

|

19 |

陕西 |

4 |

8.00 |

|

20 |

吉林 |

6 |

7.43 |

|

21 |

甘肃 |

8 |

7.42 |

|

22 |

新疆 |

6 |

3.90 |

|

23 |

湖北 |

1 |

2.00 |

|

24 |

海南 |

2 |

1.10 |

|

25 |

云南 |

2 |

0.28 |

|

合计 |

599 |

819.62 | |

图1

纵观近5年的落后造纸产能淘汰计划,今年无疑是任务最为深重的一年,表2为近5年我国落后造纸产能淘汰进程。

表2

|

年份 |

2007年 |

2008年 |

2009年 |

2010年 |

2011年 |

|

淘汰产能(万吨) |

230.00 |

106.50 |

50.70 |

432.00 |

819.00 |

过度竞争和原料在外是制约造纸行业表现的两大因素,原料问题短期难以改善,供给面的改善是我们对纸业相对乐观的基础。随着落后产能的淘汰及行业集中度的提升,预计我国造纸业将于2012年起进入景气上升期,行业盈利能力将持续改善。预计未来五年内我国造纸业有望初步完成整合,行业竞争壮态将有质的改变。

通过对造纸业产业链及产业特征分析,原料依靠进口、原料是纸张主要成本、产品同质化、行业集中度低等特征说明了原料在外及过度竞争是制约造纸业盈利的根本原因,行业盈利要有质的改善并进入良性发展,必须摆脱原料价格的影响并消除过度竞争。

我国对进口木浆的依赖短期内难以改善。我国森林资源相对匮乏,同时由于政府支持力度不大,导致我国林纸一体化发展缓慢,未来五年内中国不会改变对进口木浆的依赖,因此原料挤压企业的现状短期内亦不会有实质性改善。

行业固定资产投资增速处于低位,加上新环保标准的执行以及落后产能淘汰政策将共同推动纸张市场供求关系的好转,预计纸张市场供求关系2012年起将逐步改善。

造纸业有望在未来五年内初步完成整合。中国造纸业将加速进入并购重组期,行业集中度有望快速提升,这将有效防止恶性竞争,从而使行业具备长期盈利能力。

(据纸业商会参考、易贸浆纸新闻整理)

电话:010-64778188

电话:010-64778188  Email:cidpex@cnppri.com 地址:北京市朝阳区启阳路4号院2号楼

Email:cidpex@cnppri.com 地址:北京市朝阳区启阳路4号院2号楼 公众微信号

公众微信号